Die Mautsätze

Die Mautsätze werden vom § 4 des Gesetzes Nr. 474/2013 GBl. über die Mauterhebung für die Benutzung der begrenzten Abschnitte der Straßenkommunikationen und über die Änderung und Ergänzung einiger Gesetze in der geltenden Fassung geregelt.

Die Weise der Mauterrechnung und die Höhe des Mautsatzes ist in der Anordnung der Regierung der Slowakischen Republik Nr. 497/2013 GBl. festgesetzt, mit der die Weise der Mauterrechnung, die Höhe des Mautsatzes und das System der Ermäßigungen von den Mautsätzen für die Benutzung der begrenzten Abschnitte der Straßenkommunikationen in der geltenden Fassung festgesetzt werden, wobei sie den Typ des begrenzten Straßenabschnittes, die Fahrzeugkategorie, die Fahrzeugemissionsklasse EURO und die Anzahl der Fahrzeugachsen berücksichtigt.

Die Höhe der Mautsätze wird jährlich angepasst, und das immer zum 1. Januar des folgenden laufenden Kalenderjahres und wird auf drei Dezimalstellen aufgerundet, auf Grund des harmonisierten Indexes der Verbraucherpreise in dem zwischenjährlichen Vergleich zum September des vorherigen Jahres, welcher von dem Statistikamt der Slowakischen Republik veröffentlicht wird.

Die Mautsätze sind im Sinne der oben angeführten Anordnung der Regierung separat für die folgenden Fahrzeugkategorien festgesetzt:

- die Fahrzeuge mit dem größten zulässigen Gesamtgewicht des Fahrzeuges ab 3,5 t bis 12 t laut der Fahrzeugemissionsklasse EURO und ohne Hinsicht auf die Anzahl der Achsen bestimmt für den Transport von mehr als neun Personen einschließlich des Fahrers und für die Fahrzeuge, die für den Transport von Personen nicht bestimmt sind,

- für die Fahrzeuge mit dem größten zulässigen Gesamtgewicht des Fahrzeuges 12 t und mehr laut der Fahrzeugemissionsklasse EURO und ohne Hinsicht auf die Anzahl der Achsen, bestimmt für den Transport von Personen,

- die Fahrzeuge mit dem größten zulässigen Gesamtgewicht des Fahrzeuges 12 t und mehr laut der Fahrzeugemissionsklasse EURO und Anzahl der Achsen, die für den Transport von Personen nicht bestimmt sind.

Die Mautsätze sind im Sinne der oben angeführten Anordnung der Regierung festgesetzt separat für die Benutzung:

- der begrenzten Abschnitte von Autobahnen und Schnellstraßen,

- der begrenzten Abschnitte der Straßen I. Klasse parallel mit den Autobahnen und Schnellstraßen,

- der begrenzten Abschnitte der Straßen I. Klasse, die mit den Autobahnen und Schnellstraßen nicht parallel sind,

- der begrenzten Abschnitte der sonstigen Straßen I. Klasse,

- der begrenzten Abschnitte der Straßen II. Klasse.

Die Mautsätze für die Benutzung der begrenzten Abschnitte von Autobahnen und Schnellstraßen

|

|

Fahrzeugkategorie |

Emissionsklasse |

|||

| EURO 0 – II | EURO III, IV | EURO V, VI, EEV | |||

|

LKW-s |

3,5 t – bis 12 t | 0,108 € | 0,098 € | 0,085 € | |

| 12 t und mehr | 2 Achsen | 0,231 € | 0,209 € | 0,181 € | |

| 3 Achsen | 0,244 € | 0,220 € | 0,190 € | ||

| 4 Achsen | 0,253 € | 0,228 € | 0,198 € | ||

| 5 Achsen | 0,244 € | 0,220 € | 0,190 € | ||

|

Busse |

3,5 t – bis 12 t | 0,064 € | 0,053 € | 0,032 € | |

| 12 t und mehr | 0,116 € | 0,105 € | 0,064 € | ||

Die Mautsätze, festgesetzt für 1 km der durchgefahrenen Entfernung auf dem begrenzten Abschnitt von Autobahnen und Schnellstraßen, sind ohne MwSt. angeführt.

Die Mautsätze für die Benutzung der begrenzten Abschnitte der Straßen I. Klasse, die mit den Autobahnen und Schnellstraßen parallel sind

|

|

Fahrzeugkategorie |

Emissionsklasse |

|||

| EURO 0 – II | EURO III, IV | EURO V, VI, EEV | |||

|

LKW-s |

3,5 t – bis 12 t | 0,108 € | 0,098 € | 0,085 € | |

| 12 t nd mehr | 2 Achsen | 0,231 € | 0,209 € | 0,181 € | |

| 3 Achsen | 0,244 € | 0,220 € | 0,190 € | ||

| 4 Achsen | 0,253 € | 0,228 € | 0,198 € | ||

| 5 Achsen | 0,244 € | 0,220 € | 0,190 € | ||

|

Busse |

3,5 t – bis 12 t | 0,043 € | 0,032 € | 0,022 € | |

| 12 t und mehr | 0,085 € | 0,074 € | 0,043 € | ||

Die Mautsätze, festgesetzt für 1 km der durchgefahrenen Entfernung auf dem begrenzten Abschnitt der Straßen I. Klasse parallel mit den Autobahnen und Schnellstraßen, sind ohne MwSt. angeführt.

Die Mautsätze für die Benutzung der begrenzten Abschnitte der Straßen I. Klasse, die mit den Autobahnen und Schnellstraßen nicht parallel sind

|

|

Fahrzeugkategorie |

Emissionsklasse |

|||

| EURO 0 – II | EURO III, IV | EURO V, VI, EEV | |||

|

LKW-s |

3,5 t – bis 12 t | 0,085 € | 0,076 € | 0,066 € | |

| 12 t und mehr | 2 Achsen | 0,181 € | 0,164 € | 0,140 € | |

| 3 Achsen | 0,190 € | 0,172 € | 0,147 € | ||

| 4 Achsen | 0,195 € | 0,176 € | 0,150 € | ||

| 5 Achsen | 0,190 € | 0,172 € | 0,147 € | ||

|

Busse |

3,5 t – bis 12 t | 0,043 € | 0,032 € | 0,022 € | |

| 12 t und mehr | 0,085 € | 0,074 € | 0,043 € | ||

Die Mautsätze, festgesetzt für 1 km der durchgefahrenen Entfernung auf dem begrenzten Abschnitt der Straßen I. Klasse, die mit den Autobahnen und Schnellstraßen nicht parallel sind, sind ohne MwSt. angeführt.

Die Mautsätze für die Benutzung der begrenzten Abschnitte der sonstigen Straßen I. Klasse und der begrenzten Abschnitte der Straßen II. Klasse und Straßen III. Klasse

|

|

Fahrzeugkategorie |

Emissionsklasse |

|||

| EURO 0 – II | EURO III, IV | EURO V, VI, EEV | |||

|

LKW-s |

3,5 t – bis 12 t | 0 € | 0 € | 0 € | |

| 12 t und mehr | 2 Achsen | 0 € | 0 € | 0 € | |

| 3 Achsen | 0 € | 0 € | 0 € | ||

| 4 Achsen | 0 € | 0 € | 0 € | ||

| 5 Achsen | 0 € | 0 € | 0 € | ||

|

Busse |

3,5 t – bis 12 t | 0 € | 0 € | 0 € | |

| 12 t und mehr | 0 € | 0 € | 0 € | ||

Die Mautsätze, festgesetzt für 1 km der durchgefahrenen Entfernung auf dem begrenzten Abschnitt der sonstigen Straßen I. Klasse und auf dem begrenzten Abschnitt der Straßen II. Klasse und Straßen III. Klasse, sind ohne MwSt. angeführt.

Ermäßigungen auf die Mautsätze

Im Einklang mit der Bestimmung des § 4 Abs. 3 des Gesetzes Nr. 474/2013 (Gbl.) über die Mauteinhebung für die Nutzung vvorbehaltenerStraßenabschnitte und zur Änderung und Ergänzung einiger Gesetze in der gültigen Fassung — wird dem Fahrzeugbetreiber eine Ermäßigung vom aktuellen Mautsatz aufgrund des Ermäßigungssystems gewährt.

Die Berechnungsweise einer Ermäßigung auf die Mautsätze regelt die Anordnung der Regierung der Slowakischen Republik Nr. 497/2013 (Gbl.), durch welche die Berechnungsweise der Maut, wie auch die Höhe der Mautsätze und das System der Ermäßigungen auf die Mautsätze für die Nutzung vorbehaltener Straßenabschnitte in der gültigen Fassung bestimmt wird.

Die Weise und Bedingungen der Gewährung von Mautsatzermäßigungen:

- Eine prozentuelle Ermäßigung (Preisnachlass) auf die Mautsätze wird für ein konkretes „vergebührtes“ Fahrzeug gewährt — gemäß den Kilometern, die auf vorbehaltenen Straßenabschnitten während eines Kalenderjahres über die festgesetzten Limits hinaus zurückgelegt wurden, d.h. vom 1. Januar bis zum 31. Dezember des jeweiligen Jahres. In die Anzahl der zurückgelegten Kilometer werden jene Kilometer nicht mitgerechnet, die auf mit einem Null-Mautsatz vergebührten vorbehaltenen Straßenabschnitten zurückgelegt wurden.

- Die jeweilige Ermäßigung (Preisnachlass) wird für ein konkretes „vergebührtes“ Fahrzeug gewährt, also nicht kumulativ für sämtliche „vergebührte“ Fahrzeuge eines konkreten Fahrzeugbetreibers.

- Gewährt wird die Ermäßigung nach der Überschreitung des festgesetzten Limits (der im Voraus bestimmten Anzahl zurückgelegter km) — ab dem vorbehaltenen Straßenabschnitt, der nach jenem vorbehaltenenStraßenabschnitt folgt, in dem das festgesetzte Limit erreicht wurde. Berechnet wird die Mauthöhe automatisch aufgrund der zurückgelegten Entfernung und des jeweiligen Mautsatzes, gemindert um den jeweiligen Prozentsatz der Ermäßigung. Gleichzeitig wird eine einmalige prozentuelle Ermäßigung vom Mautsatz für jene Kilometer gewährt, die seit Beginn des Kalenderjahrs bis zur Überschreitung des festgesetzten Limits zurückgelegt wurden (mit Ausnahme des Jahres 2020, wo die Ermäßigung ausschließlich für den Zeitraum ab dem 1. Juli 2020 bis zur Überschreitung des festgesetzten Limits nachberechnet wird, wobei zur Bestimmung der prozentuellen Ermäßigung für diesen Zeitraum auch jene Kilometer angerechnet werden, die vom 1. Januar 2020 bis zum 30. Juni 2020 zurückgelegt wurden).

- Die rückwirkend nachberechnete Ermäßigung (Preisnachlass) für die vor der Überschreitung des festgesetzten Limits zurückgelegten Kilometer — wird bei der im Vorhinein bezahlten Maut in Form einer Guthabensaufstockung bei der im Vorhinein bezahlten Maut auf dem Mautkonto geltend gemacht. Im Modus der im Vorhinein gezahlten Maut wird die rückwirkend nachberechnete Maut für sämtliche Fahrzeuge geltend gemacht, die auf dem Mautkonto nach Ablauf jenes Rechnungszeitraums registriert sind, in welchem es zur Überschreitung des Limits für die Geltendmachung der Ermäßigung kam.

- Die prozentuale Ermäßigung vom Mautsatz wird für ein Fahrzeug gewährt, zu dem gültig und wirksam ein Nutzungsvertrag für vorbehaltene Straßenabschnitte abgeschlossen wurde, wobei eine Änderung des Fahrzeugbetreibers den Abschluss eines neuen Nutzungsvertrags für vorbehaltene Straßenabschnitten bedeutet, wodurch die mit diesem Fahrzeug zurückgelegten km wieder auf „Null“ gesetzt werden.

- Ermäßigungen (Preisnachlässe) auf die Mautsätze beziehen sich nicht auf mautpflichtige Fahrzeuge über 3,5 t, die die Beförderung von mehr als 9 Personen (einschließlich Fahrer) ermöglichen, da diese Fahrzeuge seit der Inbetriebnahme des elektronischen Mautsystems einen um 50 % reduzierten Mautsatz haben.

Ermäßigungen von den Mautsätzen

|

Limit für die im Laufe des Kalenderjahres zurückgelegten Kilometer |

Prozentsätze der Ermäßigungen von den Mauttarifen (Mautsätzen) für einzelne Fahrzeugkategorien |

|

|

LKWs |

LKWs |

|

|

Über 5 000 km |

3 % |

- |

|

Über 10 000 km |

5 % |

3 % |

|

Über 20 000 km |

7 % |

5 % |

|

Über 30 000 km |

9 % |

7 % |

|

Über 50 000 km |

11 % |

9 % |

Modellhaftes Beispiel für die Geltendmachung von Preisnachlässen auf die Mautsätze

|

Mautzahlungsmodus „im Vorhinein“ |

|

|

|

|

Modus der im Nachhinein gezahlten Maut |

|

|

|

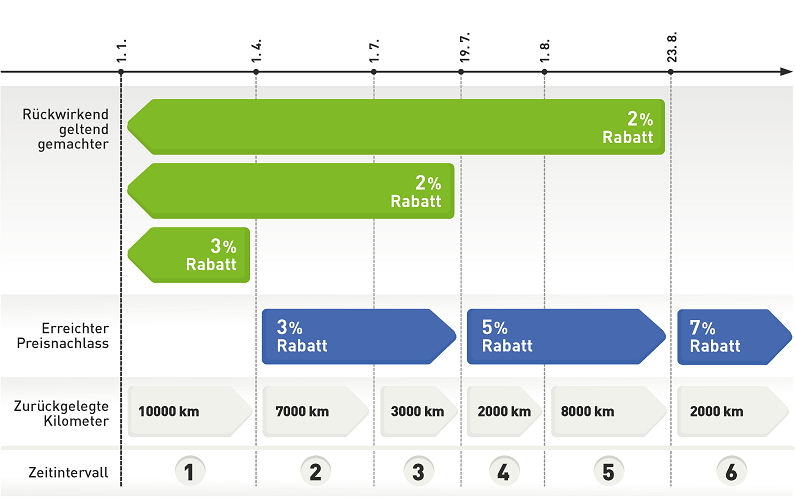

Abbildung 2: Zeitachse für die Geltendmachung der Ermäßigungen (Preisnachlässe) auf die Mautsätze

*Dieses modellhafte Beispiel bezieht sich auf einen Lkw der 12t-Kategorie und mehr. Das Beispiel hat einen ausschließlich informativen Charakter und dient zum besseren Verständnis des Ermäßigungssystems bei den Mautsätzen.

Erläuterung der Zeitachse:

|

Zeitintervalle |

Zeitraum |

Zurückgelegte Kilometer |

|

Zeitintervalle |

Zeitraum: 01.01. - 31.03. |

Zurückgelegte km: 10 000 |

|

|

Erreichte und angewendete Ermäßigungsprozente: 0% |

|

|

Nachberechneter rückwirkend geltend gemachte Ermäßigung (Nachlass) auf zurückgelegte km: 3% (Zeitintervall 2) + 2% (Zeitintervall 4) + 2% (Zeitintervall 6) |

||

|

Beschreibung: Das Fahrzeug hat vom 01.01. bis zum 31.03. insgesamt 10 000 km zurückgelegt, wobei am 31.03. das festgesetzte Limit von 10 000 km Limit für eine 3%-Ermäßigung erreicht wurde. |

||

|

Zeitintervalle |

Zeitraum: 01.04. - 31.06. |

Zurückgelegte km: 7 000 |

|

|

Erreichte und angewendete Ermäßigungsprozente: 3% |

|

|

Nachberechneter rückwirkend geltend gemachte Ermäßigung (Nachlass) auf zurückgelegte km: 2% (Zeitintervall 4) + 2% (Zeitintervall 6) |

||

|

Beschreibung: Die 3%-Ermäßigung (Preisnachlass) wird ab dem 01.04. geltend gemacht (für die über das Limit von 10 000 km hinaus zurückgelegten Kilometer), wobei die erreichte 3%-Ermäßigung anschließend für die ab dem 01.01. bis zum 31.03. zurückgelegten Kilometer geltend gemacht wird — durch die Nachberechnung eines 3% Preisnachlasses (Differenz: 0% gegenüber 3%). Die Nachberechnung und rückwirkende Geltendmachung der Ermäßigung (Preisnachlasses) im Modus der im Vorhinein gezahlten Maut erfolgt auf laufender Basis nach der Überschreitung des Limits von 20 000 km, im Modus der im Nachhinein bezahlten Maut erfolgt dies am Ende des Rechnungszeitraums. Das Fahrzeug hat vom 01.04. bis zum 30.06. insgesamt 7 000 km zurückgelegt. Die Zwischensumme 1 (ab dem 01.01. Zeitintervall 1 + Zeitintervall 2) = 17 000 zurückgelegte km. |

||

|

Zeitintervalle |

Zeitraum: 01.07. - 18.07. |

Zurückgelegte km: 3 000 |

|

|

Erreichte und angewendete Ermäßigungsprozente: 3% |

|

|

Nachberechneter rückwirkend geltend gemachte Ermäßigung (Nachlass) auf zurückgelegte km: 2% (Zeitintervall 4) + 2% (Zeitintervall 6) |

||

|

Beschreibung: Das Fahrzeug hat vom 01.07. bis zum 18.07. insgesamt 3 000 km zurückgelegt, wobei am 18.07. das festgesetzte Limit von 20 000 km Limit für eine 5%-Ermäßigung erreicht wurde. Die Zwischensumme 2 (ab dem 01.01. Zeitintervall 1 + Zeitintervall 2 + Zeitintervall 3) = 20 000 zurückgelegte km. |

||

|

Zeitintervalle |

Zeitraum: 19.07. - 31.07. |

Zurückgelegte km: 2 000 |

|

|

Erreichte und angewendete Ermäßigungsprozente: 5% |

|

|

Nachberechneter rückwirkend geltend gemachte Ermäßigung (Nachlass) auf zurückgelegte km: 2% (Zeitintervall 6) |

||

|

Beschreibung: Die 5%-Ermäßigung (Preisnachlass) wird ab dem 19.07. geltend gemacht (für die über das Limit von 20 000 km hinaus zurückgelegten Kilometer), wobei die erreichte 7%-Ermäßigung anschließend für die ab dem 01.01. bis zum 18.07. zurückgelegten Kilometer geltend gemacht wird — durch die Nachberechnung einer 2%-Ermäßigung (Differenz: 3% gegenüber 5%). Die Nachberechnung und rückwirkende Geltendmachung der Ermäßigung (Preisnachlasses) im Modus der im Vorhinein gezahlten Maut erfolgt auf laufender Basis nach der Überschreitung des Limits von 20 000 km, im Modus der im Nachhinein bezahlten Maut erfolgt dies am Ende des Rechnungszeitraums. Das Fahrzeug hat vom 19.07. bis zum 31.07. insgesamt 2 000 km zurückgelegt. Die Zwischensumme 3 (ab dem 01.01. Zeitintervall 1 + Zeitintervall 2 + Zeitintervall 3 + Zeitintervall 4 + Zeitintervall 22 + Zeitintervall 6) = 22 000 zurückgelegte km. |

||

|

Zeitintervalle |

Zeitraum: 01.08. - 22.08. |

Zurückgelegte km: 8 000 |

|

|

Erreichte und angewendete Ermäßigungsprozente: 5% |

|

|

Nachberechneter rückwirkend geltend gemachte Ermäßigung (Nachlass) auf zurückgelegte km: 2% (Zeitintervall 6) |

||

|

Beschreibung: Das Fahrzeug hat vom 1.8. bis zum 22.8. insgesamt 8 000 km zurückgelegt, wobei am 22.08. das festgesetzte Limit von 30 000 km Limit für eine 7%-Ermäßigung erreicht wurde. Die Zwischensumme 4 (ab dem 01.01. Zeitintervall 1 + Zeitintervall 2 + Zeitintervall 3 + Zeitintervall 4 + Zeitintervall 5 + Zeitintervall 6) = 30 000 zurückgelegte km. |

||

|

Zeitintervalle |

Zeitraum: 23.08. - 31.12. |

Zurückgelegte km: 2 000 |

|

|

Erreichte und angewendete Ermäßigungsprozente: 7% |

|

|

Nachberechnete rückwirkend geltend gemachte Ermäßigung auf zurückgelegte km: - |

||

|

Beschreibung: Die 7%-Ermäßigung (Preisnachlass) wird ab dem 23.08. geltend gemacht (für die über das Limit von 30 000 km hinaus zurückgelegten Kilometer), wobei die erreichte 7%-Ermäßigung anschließend für die ab dem 01.07. bis zum 22.08. zurückgelegten Kilometer geltend gemacht wird — durch die Nachberechnung einer 2%-Ermäßigung (Differenz: 5% gegenüber 7%). Die Nachberechnung und rückwirkende Geltendmachung der Ermäßigung im Modus der im Vorhinein gezahlten Maut erfolgt auf laufender Basis nach der Überschreitung des Limits von 30 000 km, im Modus der im Nachhinein bezahlten Maut erfolgt dies am Ende des Rechnungszeitraums. Das Fahrzeug hat vom 23.08. bis zum 31.12. insgesamt 2 000 km zurückgelegt. Die Zwischensumme 5 (ab dem 01.01.2021 Zeitintervall 1 + Zeitintervall 2 + Zeitintervall 3 + Zeitintervall 4 + Zeitintervall 5 + Zeitintervall 6) = 32 000 zurückgelegte km. |

||